【CIO办公室投资周报】美PG电子_PG娱乐_电子试玩平台股韧性犹存多重风险待解

2026-01-23PG电子,pg娱乐,PG电子试玩平台,PG电子技巧,PG电子下载宏观与政策扰动交织、市场波动加剧,顺周期交易主线明确,基本面与流动性仍支撑风险资产,但资金多头仓位处于高位,安全边际已收窄;短期需警惕再通胀推升美债收益率、候选人当选概率上升压制高估值资产和AI资本开支放缓两大风险;同时关注最高法院庭审对美联储独立性的潜在影响。

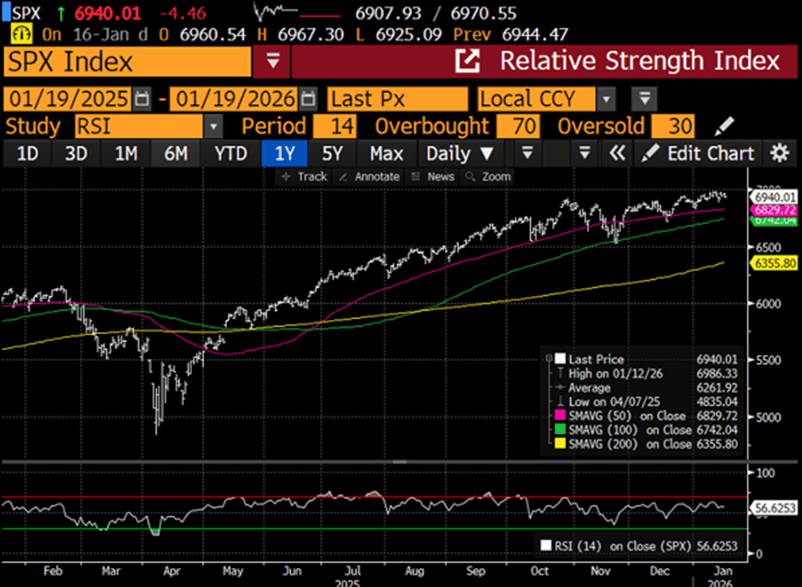

全球与美国股市在高度噪音与波动中依然延续上涨趋势,整体环境对风险资产仍偏友好,宏观与政治新闻交织,单日行情几乎各自成章,美股在大幅日内波动中维持韧性。自10月底以来标普指数虽再创新高,但整体涨幅有限,更多体现为上行中的“拉锯”和震荡换手,而非单边趋势。

基本面,技术面与仓位结构:美股个股层面波动显著放大。投资者风险偏好和多头仓位整体偏高,多项对冲基金与主动资金的净多头仓位处于历史高分位,显示情绪接近乐观一侧(未必是好事)。目前主流卖方对美国的宏观判断大体偏乐观,市场仍普遍预期本轮周期将有进一步降息空间,同时财政层面维持顺周期取向,货币与财政共同为资产价格提供流动性支持,但也抬高了对风险资产的定价门槛和容错要求。

风格轮动与广度改善:顺周期与风险偏好交易仍是当前主线,工业、材料、能源以及可选消费相对大型成长/科技板块持续跑赢,去年末形成的“再通胀交易”在新年得以延续,小盘和价值风格阶段性占优;普成分股中超六成为年初以来跑赢大盘,类似水平自本世纪初以来并不常见,反映资金正在从“七巨头”集中度极高的结构向更均衡的多点开花转变。

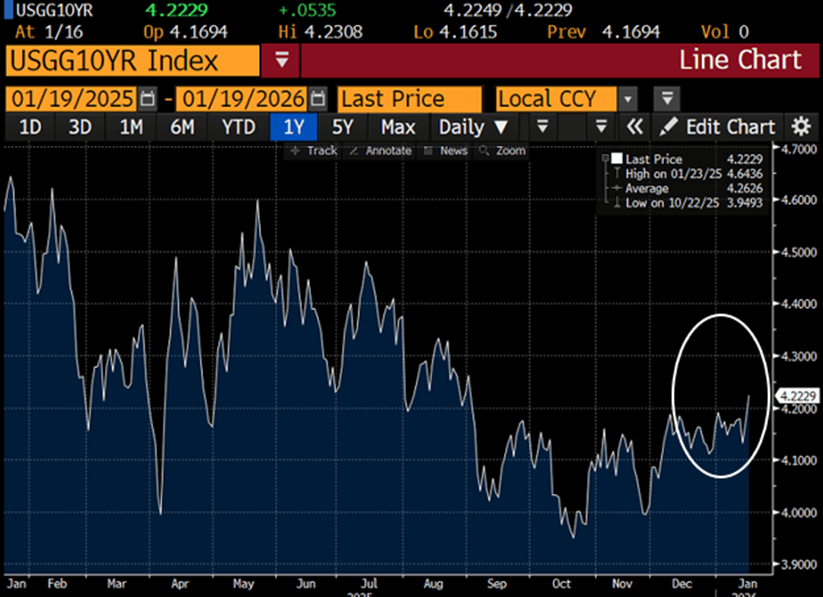

短期风险利率与再通胀:若再通胀预期推动美债收益率在短期内快速上行(例如10年期收益率上升4.5%-4.7%)历史经验显示可能成为压制股市估值的敏感区间。2026后续或对股市形成更复杂的扰动。市场对未来美联储领导层变化的押注, Warsh概率上升(60%)意味着市场在为‘更偏鹰的长期利率框架’提前定价,这对高估值与高久期资产构成潜在约束;Kevin Warsh长期被视为更偏;强调通胀信誉、对过度宽松与资产泡沫更警惕。

短期风险资本开支:在AI投资主线的大背景下,科技巨头的资本开支增速正从“加速上行”转向“高位放缓”:一致预期显示,相关企业资本开支同比增速将明显回落,但绝对规模仍有望在2026年达到约5,000–5,300亿美元。短期风险在于,市场对这一支出路径已高度关注,而多数“MAG7”的财报与指引集中在1月中旬至2月初的核心财报窗口期,一旦Capex语气略低于当前乐观预期,或强调投入周期长于市场假设,相关个股和AI基础设施链条可能面临“预期差反向兑现”的回调压力。

库克案:美国最高法院将于1月21日审理特朗普诉库克案,核心争议点在于美联储理事库克在被联邦住房金融局局长普尔特指控按揭欺诈期间,是否仍可依据“仅因正当理由方可罢免”条款留任。此案被视作对美联储独立性的关键考验——若裁决允许仅凭指控就罢免其职务,可能开创总统借罗列所谓“不当行为”边缘化货币决策者的先例,进而削弱央行抵御短期政治干预的制度屏障。

Anthropic:公司正推进新一轮超大额融资,目标募资≥2500亿美元、估值约3500亿美元(较四个月前1700亿美元翻倍);据报GIC与Coatue各领投15亿美元,微软与英伟达合计承诺投资150亿美元,其余逾100亿美元缺口由红杉等风投及其他投资者补足,交易预计未来数周敲定。与此同时,红杉首次大举押注OpenAI主要竞对,延续其在OpenAI、xAI之外的“全覆盖”布局;Anthropic年化收入据称已由约10亿美元跃升至约100亿美元,并已启动IPO筹备,最快或于今年推进上市。

图表1:标普500指数中有63%的成分股年初至今表现优于大盘,结构性分化明显:“七巨头”年初至今-1%,而标指 +1.5%,Russell 2000 +8%

图表2:利率预期短期风险偏好 (10 Year @ 4.22%),Warsh 出任美联储主席概率升至 60%, 更偏/利率短期内上行风险

欧洲:特朗普周六在Truth Social宣布,2月1日起对八国欧洲国家加征10%额外关税,市场解读为其赴达沃斯参会前的谈判造势。经济学家估算,此举或令美国加权平均关税在当前13.2%基础上再升0.5-2.1个百分点,但关税覆盖范围及与现有互惠关税的叠加规则尚不明确。美欧去年7月才敲定约15%的互惠关税,新一轮关税威胁将加剧现有政策的执行复杂性。

在此背景下,泛欧STOXX 600指数持平,法国CAC-40指数回调约0.6%;德债收益率随美债走高,10年期品种回升至2.8%附近。欧元受强势美元与政策不确定性双重拖累走软,欧元兑美元回落至1.16一线。

金银再创新高:受特朗普推动“接管格陵兰”并威胁对反对的欧洲国家加征关税影响,市场担忧美欧爆发贸易战,避险情绪急升,金银价格齐创历史新高。现货黄金一度升至约4670美元/盎司,白银最高上涨逾4%至94美元附近。

亚洲:韩国在AI与机器人相关标的大涨、年初至今涨幅约15%后出现明显获利了结与指数对冲;日本则在“提前大选”与加息预期支持下,银行领涨,海外资金全周持续加仓。 资金层面,外资重新流入东盟,泰国表现突出,反映在北亚高估值板块震荡之际,区域内资金正向估值与政策环境相对友好的市场分散配置。

受美国总统特朗普上周五就美联储领导层的言论打压情绪影响,日本股市周一走弱,但在此前连续数日上涨后,TOPIX仍处于技术性偏热区间。 与此同时,《每日新闻》报道首相高市早苗正考虑将“暂停食品销售税”纳入竞选政见,日元在避险与政策博弈中波动,美元兑日元158–159区间。货币政策方面,BOJ本周料维持利率不变(政策利率0.75%),但日本通胀已连续4年高于2%,约60%经济学家认为央行偏“落后”,市场预计下一次加息窗口在6–7月,若日元继续走弱不排除提前行动。与此同时,日本首相高市早苗表示,将于周五解散众议院,提前举行大选。

中国2025年GDP全年增长5%,如期实现“左右”目标、主要依赖出口拉动,四季度同比增速放缓至4.5%,但环比改善至1.2%。固定资产投资全年下降3.8%,其中房地产投资大跌17.2%,新房和二手房价格继续下滑,而工业增加值则成为少数亮点,同比增长5.2%。

A股收紧融资融券:近期A股两融余额持续刷新高点,市场交易热度攀升。证监会明确严查过度炒作与市场操纵,防范市场大幅波动。央广网释疑,监管 “降温” 绝非 “熄火” 或打压市场,核心是挤压泡沫、遏制投机。值得关注的是,监管趋严下两融资金依旧净流入,年初以来融资余额累计增长约1710亿元。与此同时,宽基A股ETF在回调中成交放量,市场推测国家队或已连续三日借道减持。

香港:港股上周受美欧关税冲突扰动冲高回落,恒指失守5日、10日均线。波动加剧。机构对2026年前港股偏乐观,预计23亿美元居民资金或将入市,南向资金延续净流入;配置优选AI /游戏硬件、电力设备及风电,谨慎电商与消费。

亚洲价值投资代表人物、惠理集团创始人谢清海,目前将个人约14亿美元家族办公室资产的四分之一配置于贵金属,他在接受彭博采访时称自己是耐心的长期持有者,买入后不做交易,将黄金视作毕生积蓄的一部分,同时也建议他人配置黄金资产。

台湾:台股加权指数继创新高,台积电由早盘下跌转为上涨1.1%至新高1,780元,再度领涨大盘。AI需求推动台积电显著加速扩产与提高盈利指引,2026年资本开支上调至520–560亿美元(2025年实际409亿美元),长期毛利率目标上调至≥56%。德银称3nm产能已订满至2027年,客户或被迫向三星/英特尔分流。

1月19日:达沃斯世界经济论坛周(Davos Week), 地点:瑞士达沃斯

1月19日:达沃斯世界经济论坛周(Davos Week), 地点:瑞士达沃斯

1月23日:日本CPI同比(12月)、BoJ利率决议;英国零售销售环比(12月);德国/英国制造业PMI初值(1月)、英国服务业PMI初值(1月)

1月23日:日本CPI同比(12月)、BoJ利率决议;英国零售销售环比(12月);德国/英国制造业PMI初值(1月)、英国服务业PMI初值(1月)